Dallo scorso gennaio è entrato ufficialmente in vigore il nuovo regime fiscale sui fringe benefit legati all’uso delle auto aziendali.

L’Agenzia delle Entrate ha pubblicato la tanto attesa circolare esplicativa, che chiarisce le modalità di applicazione delle nuove regole e definisce i criteri per gestire la fase transitoria.

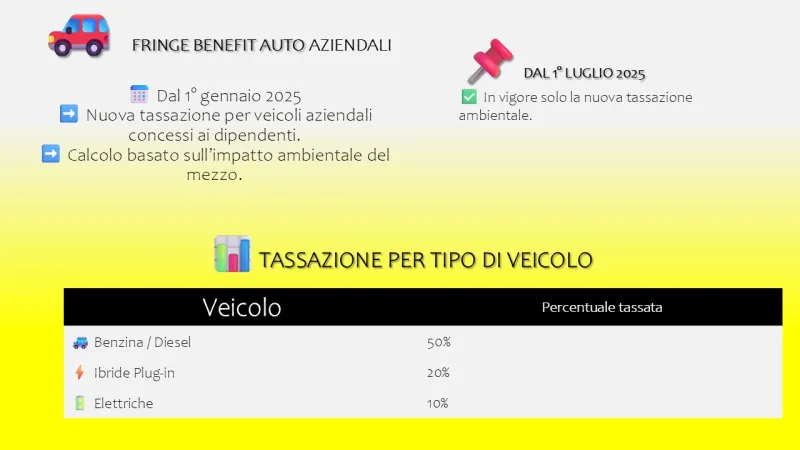

Ma la vera svolta arriva il 1° luglio 2025: da questa data, terminano le deroghe previste nei primi mesi dell’anno e diventa pienamente operativa la nuova disciplina più severa, introdotta con la Legge di Bilancio.

Con la pubblicazione delle istruzioni da parte dell’Agenzia delle Entrate, vediamo come funziona la nuova tassazione, come funziona, la disciplina transitoria e tutte le informazioni utili. Prima, però, rimando alla visualizzazione del video YouTube di Fisco Tips, per tutte le informazioni sulla nuova normativa in vigore.

Dopo l’entrata in vigore della nuova disciplina fiscale prevista dalla Legge di Bilancio 2025, arrivano i chiarimenti ufficiali dell’Agenzia delle Entrate sull’applicazione delle nuove regole relative ai fringe benefit per le auto aziendali concesse ai dipendenti.

Dal 1° gennaio 2025, infatti, è scattata una tassazione più severa per i veicoli aziendali ordinati e assegnati a partire da quella data. Il nuovo sistema tiene conto dell’impatto ambientale del mezzo e modifica il calcolo del valore imponibile che concorre alla formazione del reddito da lavoro.

Per agevolare la transizione, però, il decreto Bollette ha previsto un regime transitorio: le vecchie percentuali di tassazione potevano essere applicate ancora fino al 30 giugno 2025, ma solo per i veicoli ordinati entro il 31 dicembre 2024 e consegnati entro la fine del semestre.

Con la circolare n. 10 del 3 luglio 2025, l’Agenzia delle Entrate fornisce istruzioni operative e chiarimenti interpretativi, spiegando nel dettaglio come gestire il periodo transitorio e come determinare correttamente la tassazione dei veicoli aziendali, auto, moto e ciclomotori, concessi in uso promiscuo ai dipendenti.

Con la Legge di Bilancio 2025 cambia il regime fiscale per le auto aziendali a uso promiscuo. Le nuove regole, in vigore per i veicoli ordinati e assegnati ai dipendenti dal 1° gennaio 2025, prevedono una tassazione più severa, soprattutto per i mezzi con maggiore impatto ambientale.

La novità riguarda il calcolo del fringe benefit, ovvero la quota che viene considerata reddito imponibile per il lavoratore.

Per auto, moto e ciclomotori concessi in uso a partire dal 2025, il valore del benefit si determina applicando il 50% del costo chilometrico annuo, calcolato secondo le tabelle ACI, al netto di eventuali trattenute fatte al dipendente.

In pratica, più il veicolo è inquinante, più alto sarà il carico fiscale. L’obiettivo della nuova norma è chiaro: disincentivare l’utilizzo di mezzi ad alte emissioni e favorire una mobilità aziendale più sostenibile.

Qual è la tassazione 2025 in sintesi:

Per permettere una transizione graduale alla nuova tassazione sulle auto aziendali concesse in uso promiscuo, è stata introdotta una fase transitoria valida fino al 30 giugno 2025.

Grazie a quanto previsto dal decreto Bollette, le vecchie regole sui fringe benefit continuano ad applicarsi anche ai veicoli ordinati dal datore di lavoro entro il 31 dicembre 2024, purché la consegna al dipendente sia avvenuta entro il primo semestre 2025.

L’Agenzia delle Entrate ha chiarito che il momento decisivo per capire quale regime fiscale applicare è la data di firma del contratto di assegnazione del veicolo, che deve essere sottoscritto sia dal datore di lavoro che dal dipendente.

Infatti, l’assegnazione dell’auto non è un atto unilaterale: serve l’accettazione del lavoratore, che avviene formalmente con la firma del contratto e con la consegna del veicolo. Solo per i contratti firmati dal 1° gennaio 2025 in poi, e fuori dai casi previsti dal decreto, si applicheranno le nuove regole fiscali più rigide.

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.